第8回の記事では、ホイール戦略の味方であるセータについて説明しましたが、今回は、ホイール戦略にとって最大のリスク要因となる「デルタ」と「ガンマ」の秘密を徹底的に深掘りします!

デルタとガンマはオプションにおける最重要指標であり、これを理解するとなぜオプション取引がレバレッジがかかる取引になり、オプションの売り手は大きなリスクを背負っているのかが理解できると思います。

デルタ(Delta)とは?=株価が動いたときのオプションの変化速度

デルタを一言でいうと、「原資産(株価など)が1円動いたときに、オプション価格が何円動くか」を表した指標です。

例えば、あるコールのオプション価格が300円、デルタが「0.5」だとします。

株価が 100円 上昇 すると:0.5 × 100 = 50円 プラスになり、オプション価格は350円になります。

デルタのもう一つの顔:勝率(権利行使される確率)

デルタは「満期時にそのオプションが勝つ(権利行使価格を突破する)確率」でもあります。

- デルタ 0.50: 確率約50%(現在の株価とトントン。アット・ザ・マネー)

- デルタ 0.15: 確率約15%(株価からかなり遠い。勝率は低いが、当たればデカい大穴)

※勝率といっても、あくまで確率論から計算される権利行使される確率の目安でしかありません。

デルタの特徴

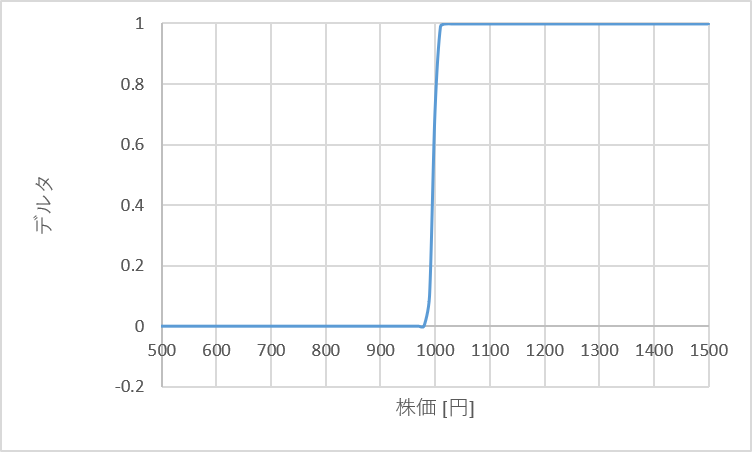

まずは横軸を株価、縦軸をデルタとした場合のグラフの例を以下に示します。

オプションの権利行使価格は1000円になります。

※残存日数、IVなどの条件によってデルタは変わりますので、あくまで株価に対するデルタのイメージ図というレベルで見てください。

(厳密には若干ずれていますが)、株価が1000円(ATM)の場合はデルタは0.5(勝率50%)となり、それより大きくなるとデルタは1に近づき、それより小さくなると0に近づいていきます。

デルタが変化速度であり、勝率でもある理由

以下のような考え方をすれば、デルタが変化幅であり、勝率でもある理由が分かりやすいと思います。

権利行使価格より遥かに高い場合

勝率がほぼ100%であり、株価の変動がほぼそのまま損益となる状態であり、現物株を持っているのとほぼ同じであるため、デルタが1に近づきます。

権利行使価格と同じ場合

勝率は50%であり、株価の変動が損益になるか五分五分のため、株価の変動幅の50%がオプション価格に上乗せされる状態となり、デルタは0.5となります。

権利行使価格より遥かに低い場合

勝率がほぼ0%であり、株価が多少変動してもただの紙切れ同然のため、デルタが0に近づきます。

残存日数によりデルタのグラフの変化について

上のグラフはオプションの残存日数が長い場合の例ですが、残存日数が短くなると以下のように権利価格付近で急峻にデルタが変化するようになります。

これは期間が短いほど、株価が大きく変動する確率が低くなり、権利行使価格を少しでも超えれば勝ち、権利行使価格を少しでも下回れば負けという状況になるためです。

ガンマ(Gamma)とは?=デルタを変化させる「加速度」

次にガンマの説明になります。

デルタが「速度」だとすれば、ガンマは「加速度」です。

上のグラフからも分かるように株価が動くと、実はデルタ自体の値も変化します。その「デルタの変化量」を表すのがガンマです。

例えば、デルタが「0.5」、ガンマが「0.02」のコールオプションがあるとします。株価が100円上がると……

オプション価格が0.5円高くなるだけでなく、デルタ自体が 0.5 ➔ 0.52 へとパワーアップします!

🚀 買い手にとってのガンマ:味方につけると利益が「加速」する

オプションを「買っている」ときに株価が自分の予想通りに動けば動くと、ATMに近づくほどガンマが大きくなるため、ガンマのおかげでデルタは雪だるま式にどんどん大きくなります。つまり、相場が予想通りに動いた場合、レバレッジ効果(ガンマ特性)によって利益の増加ペースが加速する、買い手にとって非常に有利な数理的特性を持っています。

また逆に予想とは反対方向に株価が動いた場合は、ガンマが小さくなるおかげで、オプション価格の下げ幅はマイルドになります。

これによりオプションを買っている側は、株価が予想通りに動くと大きな利益を得ることができ、予想と反対に動いたとしても、オプションの買い手は支払ったプレミアム(オプション料)以上の損失は発生しない仕組みになっています。

⚠️売り手にとってのガンマ:損失の加速とリターンの頭打ち

逆にオプションを「売っている」とき、ガンマは警戒すべき敵になります。

たとえばコールオプションを売っているときに株価が予想に反して上昇(ATMに接近)すると、ガンマの加速効果によって、含み損が増えるスピードが雪だるま式にアップしてしまいます。

逆に、株価が予想通りに下がってくれた場合は、オプションの価値が下がって売り手に利益をもたらします。しかし、株価が権利行使価格から下に離れていくと、今度はガンマもデルタも縮小していくため、オプション価格の低下(=売り手の利益の増加)は徐々にマイルドになり、やがて頭打ち(プレミアムの受け取りが上限)になります。

このように、オプションの売り戦略は「損失が膨らむときは加速するが、利益が乗るときは一定ラインで頭打ちになる」という特有の非対称性を持っています。

ガンマの特徴

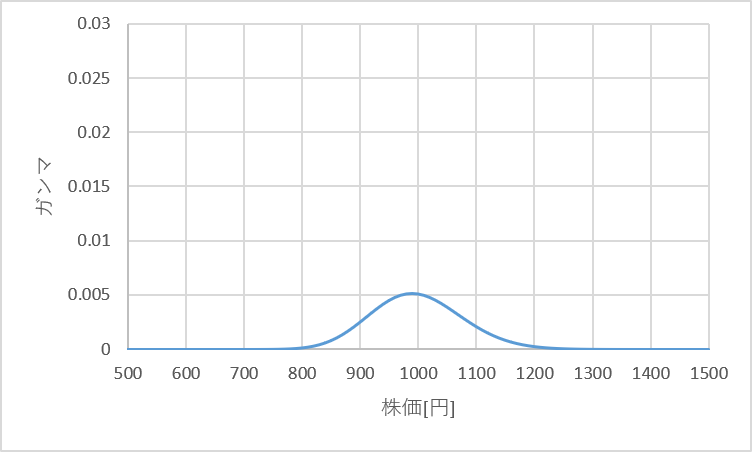

まずは横軸を株価、縦軸をガンマとした場合のグラフの例を以下に示します。

オプションの権利行使価格は1000円になります。

※残存日数、IVなどの条件によってガンマは変わりますので、あくまで株価に対するガンマのイメージ図というレベルで見てください。

(厳密には若干ずれていますが)、株価が1000円(ATM)の場合にガンマは最も高くなり、それより株価が上や下に動くと小さくなっていきます。

そのため、先ほど説明したようにOTMからATMに近づくにつれてオプション価格は雪だるま式に大きくなっていきます。

逆にATMからOTM/ITMに近づくとガンマが下がるため、ガンマの上昇幅もマイルドになります。

残存日数によりデルタのグラフの変化について

上のグラフはオプションの残存日数が長い場合の例ですが、残存日数が短くなると以下のように権利価格付近で急峻にガンマが変化するようになります。

これは株価が少し動くだけで、オプションが「権利行使になるか・ならないか」が急激に変化するためです。

満期に近づくとデルタが権利行使価格付近で0と1の間に大きく振れるのも、このガンマの影響です。

ガンマが最も暴れ狂う「危険地帯」

上で見た通り、ガンマは「ATM(アット・ザ・マネー)かつ満期直前」のタイミングで極端に尖ったグラフになります。 ここがいわゆる「ガンマ・リスク」と呼ばれる地帯で、株価がわずかに変動しただけでオプション価格が大きく乱高下する、非常に危険なエリアです。

第8回のセータの記事で、「ATM付近の満期の短いオプションを売ると、大きな損益を被る可能性がある」と触れたのは、まさにこのガンマ・リスクを指しています。

満期直前のオプション売りは、少しの株価のブレでポジションが破綻するリスクをはらんでいるため、一般的なリスク管理において、意図しない大きな損失(ガンマ・リスク)を避けるために、特に慎重になるべき、または避けるべきとされるエリアです。

ホイール戦略におけるデルタやガンマとの付き合い方

ここまでデルタやガンマのリスクについて解説してきましたが、本ブログのテーマである「ホイール戦略」におけるデルタやガンマとの付き合い方について解説します。

売却するオプションの権利行使価格について

ホイール戦略において売却するオプションは、デルタが0.2~0.3の権利行使価格のものを売却することが多いと言われています。(※ツールの表記上はマイナス(-0.2〜-0.3)と表示されることが多いですが、ここでは絶対値として説明します)

デルタの絶対値が大きくなってくると、プレミアムは大きくなりますが、権利行使されて現物を引き受けてしまう可能性が上がるだけでなく、仮に株価が急落した状態で現物株を引き受けた場合に、既に含み損が大きすぎて、次のカバードコールに繋げづらくなるというリスクも出てきます。

逆にデルタが低くなりすぎると、株を引き受けるリスクは下がりますが、プレミアムが低すぎて十分な利益が得られません。

上記のことを意識しながら、リスクとリターンのバランスを考えて売るオプションの権利行使価格を考える必要があります。

オプション売却後のデルタ、ガンマに対するリスクについて

売却後のデルタ、ガンマに対するリスクについてですが「ホイール戦略(現物株の引き受けも想定した戦略)」においては、多少のデルタやガンマの変動は、ある程度割り切って考えるアプローチも存在します。

なぜなら、ホイール戦略における「オプションでの負け」は、すなわち「現物株を狙った価格で引き受ける(または売却する)」ことであり、それ自体もある程度は想定済みの戦略だからです。

そのため、株価が多少下落して、含み損を抱えた状態で株を引き受けることになったとしても、出口戦略に困らないような銘柄・株価水準であれば、安く買えてラッキーと割り切ることもできなくはないです。

ただし、実際はオプションの売りは非常にリスクの高い戦略となるため、大きく株価が動き、デルタやガンマが急変動するような局面で指をくわえて見ているだけという訳にもいきません。過去に発生したパニック相場のような状況が起これば、優良銘柄であっても株価が30%~50%程度の暴落となる可能性も十分にあり、そういった暴落に巻き込まれないためにも、リスク許容度に合わせて損切りラインを決めることも大切です。

また利益を生まない銘柄を塩漬けにして保有し続けるより、利益を生む銘柄に乗り換えて資金効率を上げるという考え方も重要になります。

そのため、実際の運用では「オプションの買い戻し」、「引き受けた株を指値で売却する」等の損切り判断も非常に重要であり、あらかじめ「オプションの買い戻し価格」、「現物株を引き受けた際の損切価格」、「現物株の塩漬け期間」などを元に損切りルールを設定することが一般的かと思います。

損切りルール参考例:

・オプションの買い戻し価格 売値に対してオプション価格が○倍になったらオプションを買い戻して損切する。

・現物株を引き受けた際の損切価格 購入価格から○%の下落で損切する。

・現物株の塩漬け期間 カバードコールを仕掛けながら○か月待って取得単価まで戻らなければ損切りして他銘柄に乗り換える。ただし、その間にファンダメンタルズが悪化した場合は問答無用で損切りする。※上記はあくまで参考例です。損切りルールは自分のリスク許容度や市場の状況にあわせて、必要に応じて設定してください。

また、オプションの世界には、プットオプションを売りながらその下の権利行使価格のプットオプションを買うことによって、株価の急変によるデルタの影響を限定する「スプレッド取引」、現物株を持っているときにプットオプションを買うことで、現物株の急落に備える「プロテクティブ・プット」、今のオプションを損切して、満期が先のオプションに乗り換える「ロールオーバー」などのテクニックもあり、こういったものを有効活用することでリスク自体をある程度軽減することもできます。

現物株の引き受けを想定しているなら多少のデルタ、ガンマのリスクは許容する考え方も存在するという話は、現物を引き受けるための現金を100%用意しているターゲットバイイングに限った話です。

レバレッジをかけて手元資金以上のオプション売りをしている場合は、引き受ける前に追証で強制決済されるリスクがあるため、より慎重なリスクヘッジが求められます。

✍️ 今回のまとめ

- デルタ: 株価が1円動いたときの価格変化(=満期時に権利行使される確率の目安)。

- ガンマ: 株価が動いたときに「デルタ」の加速度。

- 買い手の視点: ガンマが味方。予想通りに動けば利益が加速し、逆行しても損失はプレミアムのみ。

- 売り手の視点: ガンマが敵。逆行したときの損失スピードが加速しやすく、特に満期直前のATMエリアは「ガンマ・リスク」を抱えることになる。

現物株の引き受けも想定しているホイール戦略においては、優良銘柄であれば多少のデルタ、ガンマの変動は許容できなくないが、急激な変動に備えて損切りルールを決めることも重要。 - ホイール戦略ではデルタ0.2~0.3前後のオプションを売ることが多い。リスクとリターンのバランスを考えて権利行使価格を設定する。

今回はホイール戦略にとっては、最大の敵となるデルタ、ガンマについて解説しました。

オプション取引において、「セータ(時間経過による売り手の味方)」と「ガンマ(値動きによる売り手の敵)」は表裏一体の関係にあります。ATM付近では、満期が近づくにつれてセータの減少スピード(=売り手の利益になる速度)は加速しますが、同時にガンマ(=損失を急加速させるリスク)も鋭く尖っていきます。

そのため、第8回の記事でも解説した通り、ホイール戦略でプット売り(ターバイ)やカバードコール(カバコ)を仕掛ける際は、満期まで45日前後のオプションを売り、オプション価格が半値になったタイミングで一度利益確定(買い戻し)を行うことで、ガンマ・リスクの高い満期付近を上手に避ける立ち回りがセオリーとされています。

🚨 【次回予告】市場の「恐怖と期待」が車輪を狂わせる…?

今回は、オプション価格を暴騰させる黒幕「デルタ」と「ガンマ」の仕組みを解説しました。

売り手にとって、デルタ、ガンマによるオプション価格の急騰は非常に恐ろしいものになります。

次回の記事では、市場の期待度・恐怖度によりオプション価格を動かす「IV(インプライド・ボラティリティ)」と「ベガ」の仕組みについて解説します。これら理解することでオプション取引は単なる値動きの予想ゲームではないということが分かり、オプションの奥深さが理解できると思います。お楽しみに!

▼ 次回記事はこちら

ホイール戦略を体系的に学びたい・実践したい方へ

戦略の全体像を知りたい方はこちら

ホイール戦略を効率よく実践するための知識を、STEP順にまとめた「学習ロードマップ」を作成しました。

[>>ホイール戦略・学習ロードマップをチェックする]

取引を始めるための準備はこちら

ホイール戦略を始めるには、オプション取引が可能な証券口座が必要です。

私が実際に使用しているウィブル証券のメリット・デメリットをまとめました。口座選びの参考にしてください。

※本記事は広告を含みます。投資には元本割れ等のリスクが伴いますので、最終的な判断はご自身で行ってください。

[>>ウィブル証券についてチェックする]

【ご注意】

当ブログで紹介しているホイール戦略やオプション取引は、高いリスクを伴う金融取引です。利益を保証するものではなく、元本を割り込む、またはそれ以上の損失が発生する可能性があります。取引の際はリスクを十分にご理解の上、自己責任で行ってください。