第8回に味方となるセータ、第9回に敵となるデルタとガンマを説明しました。

今回は状況によって敵にも味方にもなる「IV(インプライド・ボラティリティ)」と「ベガ(Vega)」について解説します。

IVとベガを理解するとオプションは単に値動きを当てるものではないということが分かり、オプションの奥深さが分かると思います。

IV(インプライド・ボラティリティ)とは?=市場の「恐怖心・期待度」

IV(インプライド・ボラティリティ:予想変動率)を一言でいうと、「満期までに、その株がどれくらい激しく動きそうか」という市場の熱気(%)です。

オプションの価格は、株価の上下や残り時間だけでなく、この「IV」によっても大きく変動します。

💡 IVの本質は「自動車保険の保険料」

オプションを「保険」に例えると、IVの正体がよく見えてきます。

- 平時のとき(IVが低い):世の中が平和で、誰もが「事故なんて起きないだろう」と思っているとき、保険料は安くなります。

- 危機のとき(IVが高い):超大型の台風が接近している、あるいは明日が企業の決算発表(大暴落か大暴騰か分からない)というとき、人々は不安になり、こぞって保険を買いに走ります。需要が急増するため、保険料は一気に跳ね上がります。

株価が1円も動いていなくても、「これから大事件が起きるかもしれない」と市場が身構えるだけでIVが上がり、オプション価格は高くなるのです。

※IVの上昇は悪い事件が発生して暴落した場合が多いですが、良い事件が発生して株価が暴騰する際もIVが上昇することがあります。(上昇に備える保険の価値が上がる)

何故インプライド・ボラティリティと呼ばれるのか?

第7回の記事でブラック・ショールズ・モデルでオプション価格が計算され、その要素にIVがあると説明しましたが、実際は現在取引されているオプション価格があるので、そこから逆算してIVが求められます。

なので「インプライド」ボラティリティと呼ばれています。

ベガ(Vega)とは?=IVが1%動いたときの「価格へのインパクト」

IVが「市場の緊張度(%)」だとすれば、ベガ(Vega)は「その緊張度が1%変化したときに、オプション価格が具体的に何円動くか」を表した影響度です。

例えば、あるオプションの現在価格が300円、ベガが「5」だったとします。

重要経済指標の結果が悪くIVが5%上昇した場合

オプション価格は5 × 5= 25円上昇し、325円に上がります。

決算が終わりIVが10% 急低下した場合

オプション価格は5 × 10 = 50円下落し、250円に下がります。

ベガの特徴

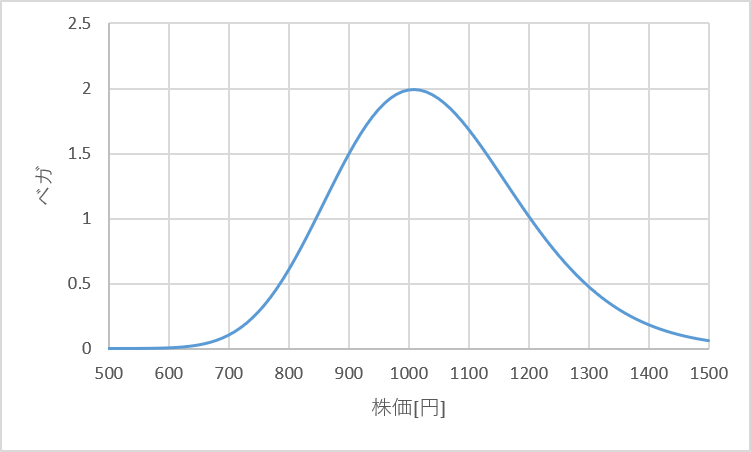

まずは横軸を株価、縦軸をベガとした場合のグラフの例を以下に示します。

オプションの権利行使価格は1000円になります。

※残存日数などの条件によってベガは変わりますので、あくまで株価に対するベガのイメージ図というレベルで見てください。

株価が1000円(ATM)の場合にベガは最も高くなり、それより株価が上や下に動くと小さくなっていきます。

OTMの場合:

OTMになればなるほど、ボラティリティが多少上がって株価の変動幅が増えたとしても、満期までに権利行使価格に届く(勝つ)確率はそれほど上がりません。そのため、OTMになるほどベガは0に近づきます。

ATMの場合:

勝てるか負けるかの瀬戸際にいるため、ここからボラティリティが上がる(=不確実性が増す)ということは、「上にも下にも、大きくぶれる可能性が一番高くなった」ことを意味します。オプションの買い手にとっては、下側の損失は限定されている一方で上側の利益の可能性が広がるため、この「ブレ(不確実性)」の拡大はオプションの価値を大きく増大させます。

ITMの場合:

ITMになればなるほど、ボラティリティが多少上がっても満期でITMのまま(勝ち)である確率がほぼ確実な状態に近づいていくため、勝率自体はあまり変わりません。そのため、ITMになるほどベガは0に近づきます。

残存日数によりベガのグラフの変化について

上のグラフはオプションの残存日数が長い場合の例ですが、残存日数が短くなるとベガは全体的に小さくなります(ガンマとは違い、ATM付近のベガも残存日数が長い方が高いです)。

これはIVが多少上がったところで、残り期間が短ければ満期までに株価自体が大きく変動する確率が低くなり、価格に与える影響が少なくなるためです。

💡余談:違うパラメータだけどなんとなく似ているガンマとベガ

オプションにおいてガンマとベガは以下の通り全く違うパラメータです。

- ガンマ:現実に嵐が発生したとき(株価が変動したとき)のオプション価格に影響している。

- ベガ:嵐の予感を感じ取った時(IVが上昇したとき)のオプション価格に影響している。

ただこれらは、実際にトレードしていると以下の類似点があり、なんとなく似ていて何が影響を与えているのか分かりづらく感じることがあります。

サプライズ時のオプション価格に大きく影響を与える

株価が暴落するとき(ネガティブサプライズ時)は、一般的にガンマもIVも大きく上がります。

そのため株価の暴落時のプットオプションは凄まじい勢いで価値が上がります。

またポジティブサプライズがあった場合にIVの上昇を伴って株価が暴騰することがありますが、この場合はコールオプションが凄まじい勢いで上昇します。

ATMで影響が最も大きくなる

株価が自分が売った権利行使価格に近づいてきたとき、ガンマ(価格変動の加速)もベガ(ボラティリティによる価格の膨張)も同時にMAXパワーになるため、オプション価格はATM付近が最も大きく動きます。(ちなみにセータもATM付近が最も大きく動きます)

そのためATMはオプション価格が色々な要素の影響で非常に動きやすいです。

「IV」と「ベガ」は敵にも味方にもなる

- 買い手(ロング):ベガは「プラス」 ➔ IVが上がると儲かり、下がると損をする。

- 売り手(ショート):ベガは「マイナス」 ➔ IVが下がると儲かり、上がると損をする。

ここで大事なのは、IVが上がればコールオプションもプットオプションも値上がりします。これはIVが上がることで市場は上昇側にも下落側にも大きな値動きを意識するためです。

またIVは市場の恐怖心や期待値であり、上にも下にも動くためオプションの買い手の味方になることもあれば、売り手の味方になることもあります。

「IV」の水準から割安・割高を判断するセオリー

株の売買では「値動き(方向)」しか意識しませんが、オプションを取引する際は、株価の方向を予想するだけでなく「IVが高いか低いか(ボラティリティの環境)」を見ることも重要視されます。

IVが「異常に高い」ときはオプションが割高(売りの視点)

市場がパニックになってIVが過去最高レベルに跳ね上がっているときに「オプションを買う」のは、値動きが大きくて利益が狙えそうに見えますが、そもそもオプション価格自体が超割高になっています。

そのため、パニックが落ち着いて株価が予想通りに動いたとしても、IVとベガの低下(ボラティリティの収縮)による値下がりダメージが勝ってしまい、思ったほど利益が出ない(あるいは損失になる)という現象が多々あります。

このことから、一般的にIVが過度に高い局面でのオプション買いは慎重になるべきとされています。

逆に、市場が恐怖におびえているときほどオプションを売る側は怖いものですが、一般論としては「相対的に高いプレミアム(保険料)を受け取れる環境」と捉えることができます。

そのため、オプションの売りを前提とするホイール戦略においては、IVが高い局面の方がプレミアム獲得の効率が良い環境と評価される傾向にあります。 ※ただし、パニックがさらに拡大してIVがもう一段跳ね上がった場合は、含み損が急拡大するリスクもあるため、徹底したリスク管理(銘柄選定や資金管理)が前提となります。

IVが低いときはオプションが割安(買いの視点)

逆にIVが低いときのオプション価格は「割安」な状態にあるため、オプションの買い手にとっては仕込み時と言われています。 IVが低いときに仕込んだオプションが、満期までに何らかのニュースで大きく動けば、「株価の値動き」に加えて「IVの上昇(ベガ効果)」の双方が味方となり、オプション価格の上昇(プレミアムの膨張)の恩恵を効率よく受けられる数理的な特徴があるためです。

ただし、闇雲にオプションを買ってもセータ(時間経過)の影響で価値が削られてしまうため、時間価値の減少が緩やかな「期間が長めのオプション」を仕込むのが教科書的なアプローチです。

逆に、IVが低い環境でオプションを売る行為は、「大したプレミアム(保険料)がもらえないのに、大きな暴落・暴騰リスクを背負う」ことになるため、一般的には避けるのが無難なアプローチとされています。

ホイール戦略におけるIVとの付き合い方

本ブログのメインテーマであるホイール戦略において、IVの環境をどう活かすかというセオリーを整理します。

IVが低いときはリスクに対してリターン(プレミアム)が合わないため、IVがある程度高く、プレミアムが厚くなっているタイミングでオプションを売るのが一般的です。 ※ただし、市場の急変時は想定以上に株価が下がる可能性もあるため、「権利行使価格で引き受けて、最悪長期で塩漬けになっても困らない優良銘柄」をあらかじめ選定しておくことが最大の防御策になります。

またカバコの場合もIVが上がるのを待つのが基本ですが、IVがなかなか上がってくれない場合によく使われる選択肢は主に4つとなります。

選択肢①:あえて「何もしない」で株価の自律反発を待つ(キャピタルゲイン狙い)

IVが低いということは、株価が底値圏で揉み合っているか、じわじわと上昇している安定期であることが多いため、それを利用した立ち回りです。

- 立ち回り: オプションは売らず、現物株のまま保有して純粋な株価の値上がり(キャピタルゲイン)を狙う作戦です。

- 狙い: もし株価が急騰した場合、カバードコールに邪魔されることなく、上昇益を100%丸々受け取ることができます。また株価が急騰した時には大抵IVも跳ね上がるため、そこで初めてカバコに切り替えることも可能になります。

- リスク: 株価が横ばいまたは下落だった場合、他3つの戦略よりダメージが大きいです。

選択肢②:デルタを高め(0.35〜0.45)にして、少し近めのストライクを売る

どうしてもインカム(現金収入)が欲しい場合のアプローチです。

- 立ち回り: 普段は安全のために「デルタ0.20〜0.30(遠くのストライク)」を売るところを、「デルタ0.35〜0.45(現在値に近いストライク)」まで引き上げます。

- 狙い: IVが低くても、株価に近いストライクであればそれなりのプレミアムが残っているのでそれを狙う作戦です。「どうせIVが低くて大化けしない(急騰しない)なら、少し近めを売っても捕まらないだろう」という市場の緩みに賭けるという考え方になります。

- リスク: 予期せぬ急騰で株がITM(権利行使)になり、意図せず売却となるリスクは通常より高くなります。

選択肢③:満期を長め(60日〜90日)に伸ばす

期間を延ばすことで、プレミアムの絶対額を強引に増やすという考えです。

- 立ち回り: 普段の45日前後の満期ではなく、60日や90日先のオプションを売ります。

- 狙い: 期間を延ばせばプレミアムは高くなります。また、長めの期間を取ることで、「その保有期間中にIVが平均回帰(上昇)して一時的に含み損になっても、その後にIVが再び低下して損失を取り返す」というボラティリティの波を捉えやすくなるメリットがあります。

- リスク: オプションの満期が長いため、セータの効果が小さい期間が長く、十分な利益が取れるまでに時間がかかります。また期間が長い分だけ株価が大きく動く可能性(デルタ、ガンマによるリスク)が高まります。

選択肢④:銘柄自体の乗り換え(アロケーションの変更)

無理にその銘柄に拘らずに、別銘柄に切り替える作戦です。

- 立ち回り: カバードコールを売らずに現物株をそのまま売却して利益を確定するか、あるいは株価が買値付近なら一旦損益トントンで撤退します。

- 狙い:利益を生まない株を持ち続けるより、今まさにIVが高くて魅力的な別の銘柄で、最初のステップであるターバイからホイールを再始動する作戦です。決算が近いが、現物株を抱えたまま決算を跨ぎたくない場合にも有効なアプローチの1つとなります。

- リスク: 仕切り直しの作戦になるため、この行動自体にリスクはありません。強いて言うなら売却後に現物株が急騰した場合に値上がり益を取り損ねること、乗り換えた銘柄でターバイした直後に株価が暴落した際に含み損を抱えてしまうことです。

IVの割高・割安を判定するツール

当然ですが、銘柄によって普段の値動きの激しさは異なるため、IVの「絶対値(%)」だけを見ても、それが割高か割安かは判断できません。

そこで、その銘柄の過去のデータと比較する「IV Rank」または「IV Percentile」という指標が使われます。

IV Rankについて

計算式:

IV Rank = (現在のIV – 過去1年間のIVの最低値) / (過去1年間のIVの最高値 – 過去1年間のIVの最低値)

1年間のIVの最高値を100%、最低値を0%とした場合に今のIVは何%くらいの位置にいるかという指標になります。

欠点として、地政学リスクなどでIVが一瞬だけ異常に跳ね上がった(スパイクした)場合、その極端な最高値に引きずられて、普段の数値が過小評価されやすくなる傾向があります。

IV Percentileについて

計算式:

IV Percentile = (過去1年間で今日よりIVが低かった日数) / (過去1年間の営業日数)

過去1年間の中で、今日のIVを下回っていた日数が何割あったかを示します。

これなら、一瞬だけの突発的なスパイクの影響を無視して、より実態に近い「割高・割安」を測ることができるため、こちらを好んで使う投資家も多いです。

✍️ 今回のまとめ

- IV: 相場の緊張度。上がるとオプション価格が高くなり、下がると安くなる。

- ベガ: IVが1%動いたときの価格の変化量。(=不確実性の変化に対する感応度)

- オプション売買のセオリー: IVが低いときは「買い時」、高いときは「売り時」。ただし、売る側のリスク管理は常にセット。

- 割高・割安の判定: 単なる%の数字ではなく、過去の推移と比較した「IV Rank」や「IV Percentile」を活用する。

今回はホイール戦略にとって、敵にも味方となるIVとベガについて解説しました。

ホイール戦略を有利に進めるためには、IVの環境も味方につけられるよう、IVがある程度上昇してプレミアムが美味しくなっているタイミングを意識してオプションの売りを検討していくのが、オプション取引におけるセオリーの一つとされています。

前回学んだ「時間(セータ)」、前々回の「値動き(デルタ・ガンマ)」のルールに、この「不確実性の環境(IV・ベガ)」という基準が加わることで、オプション戦略のパズルが綺麗に完成した形になります。

今後、私のブログ内でホイール戦略を行う際は、これまでに解説した要素を意識しながらホイール戦略を回していければと思いますので、ぜひ、これからも温かい目で見守っていただければ幸いです!

🚨 【次回予告】オプションの全貌が遂に交わる!第7〜10回の総まとめ

これまで「時間(セータ)」「値動き(デルタ・ガンマ)」「市場の心理(IV・ベガ)」という、オプションを動かす要素について解説してきました。

「いろんな指標が出てきて、結局どう立ち回ればいいのかこんがらがってきた……」

そんな方のために、次回の記事では第7回〜第10回の内容をシンプルに凝縮した総まとめをお届けします。要点だけを分かりやすくまとめたので、ぜひチェックしてください!

▼ 次回記事はこちら

ホイール戦略を体系的に学びたい・実践したい方へ

戦略の全体像を知りたい方はこちら

ホイール戦略を効率よく実践するための知識を、STEP順にまとめた「学習ロードマップ」を作成しました。

[>>ホイール戦略・学習ロードマップをチェックする]

取引を始めるための準備はこちら

ホイール戦略を始めるには、オプション取引が可能な証券口座が必要です。

私が実際に使用しているウィブル証券のメリット・デメリットをまとめました。口座選びの参考にしてください。

※本記事は広告を含みます。投資には元本割れ等のリスクが伴いますので、最終的な判断はご自身で行ってください。

[>>ウィブル証券についてチェックする]

【ご注意】

当ブログで紹介しているホイール戦略やオプション取引は、高いリスクを伴う金融取引です。利益を保証するものではなく、元本を割り込む、またはそれ以上の損失が発生する可能性があります。取引の際はリスクを十分にご理解の上、自己責任で行ってください。